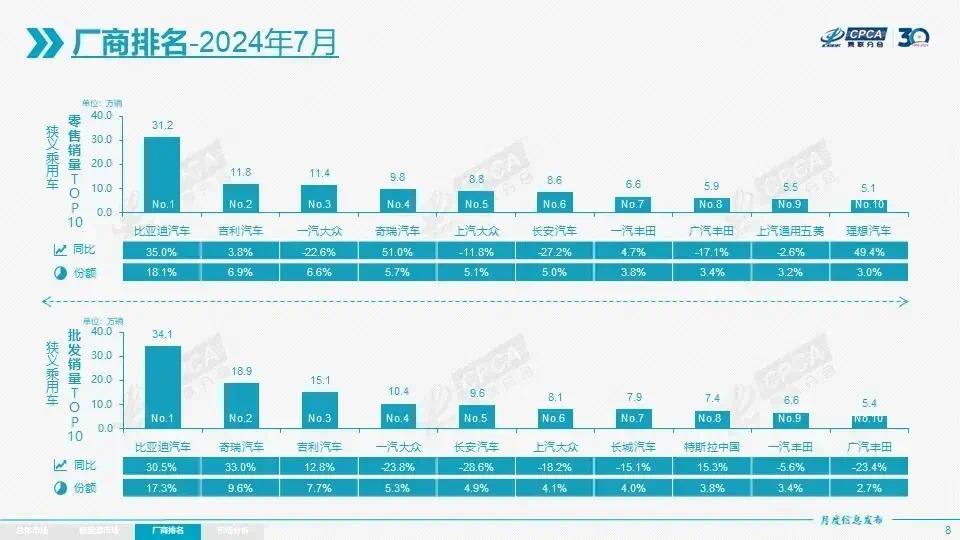

不怕利润没就怕销量丢,利润没了销量还丢,这十分可怕。7月,自主品牌零售量106万辆,同比增长13%;合资零售量44万辆,同比下降25%;豪华车零售22万辆,同比下降11%——格局,加速变化,这从7月各家车企的销量数据可得知。

乘联会新公布的数据显示,7月份,理想排在各大车企零售量的第十名,零售量达到5.1万辆。创下历史新高的理想,还有一大创举——将宝马拉下了马。

回顾6月,宝马零售量5.6万辆,位居第十;而7月,宝马消失在榜单之中,理想取而代之。为何如此?想必和宝马宣布退出价格战密切相关。

宝马退出价格战,确实引起了轩然大波,以乘联会的分析可知,近期价格战有放缓的趋势,客观来说,车企持续的单车亏损不是长久之计,经历了一轮价格战后,可能会重新评估价格策略,毕竟一家企业的最终目的,是盈利。

不过很分化的现象是,自主品牌中低端打得激烈,高端却风景独好,无论是理想还是问界,单车均价不低,亦无需过度地给到终端优惠,也可获得可观的销量。

这就说明,高端品牌存在溢价能力,本身不会受到价格战太大的影响,宝马、奔驰此前需要降价稳定销量,一定程度上说明其溢价能力走低,所谓退出价格战,或许是掩饰这一方面劣势的措辞。

此外,宝马退出价格战后,终端出现一系列的强硬退单的情况,导致消费者心寒,极大影响品牌声誉。这是否成为了宝马、奔驰等豪车在中国市场的一个转折点,我们再过两三个月可验证。

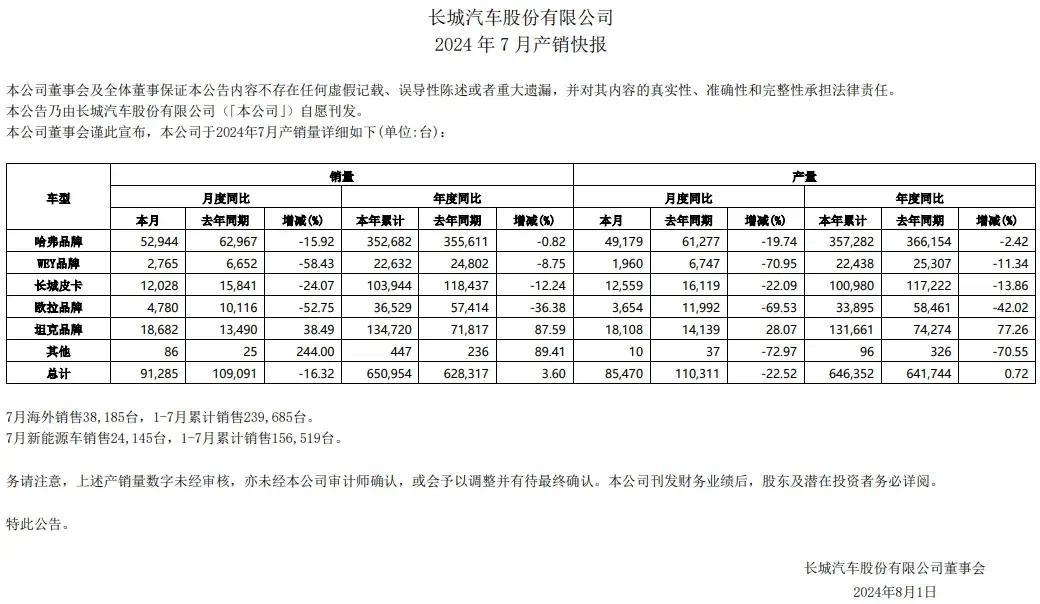

已经有多个月份,长城不在车企零售量榜单前十之中,7月零售量可能5万辆都不到,反倒是批发量,7月以7.9万辆排在了第七位。

这我要说明几个情况。第一,为何说长城不担心“出局”,不担心不在榜单之中?我们看一下其1-7月具体销量情况,哈弗累计销量35.27万辆,同比下滑0.82%;魏牌累计销量2.26万辆,同比下滑8.75%;皮卡累计销量10.39万辆,同比下滑12.24%;欧拉累计销量3.65万辆,同比下滑36.38%;坦克累计销量13.47万辆,同比增长87.59%。

多个品牌,唯有坦克品牌在增长,带来的结果是,长城半年净利润预计在65亿元至73亿元之间,增长幅度3.77倍至4.36倍之间。做到这种程度,其实就是宝马之类的夙愿——不比卖得多,只求赚得满。

第二,坦克这类的高端品牌增长是好事,但只有这个品牌在增长,是危机。我们都知道,长城的基本盘是皮卡,销量支柱是哈弗,拿哈弗来说,近一两年长城在加速推动,但成效甚微。

数据显示,哈弗H6今年以来表现异常低迷,1月份还能卖掉22846辆,2、3月份都超过万辆,4、5、6、7月份皆在万辆以下,尤其是7月只卖掉了5981辆,颇为惨淡。

哈弗品牌目前的困境是,缺乏主力,哈弗H6虽推出了全新一代,Hi4版本迟迟没推出市场,甚至长城内部出现了“推还是不推”的意见分歧。即便后续大概率会推出,定价也是个难题,我的猜测是,定价不会低——这是长城现在的策略使然。

6月比亚迪零售量28万辆,7月31.2万辆,较大基数的情况下仍能上涨。

一向要抢走合资份额的比亚迪,在这个月份效果显现,7月一汽-大众零售量11.4万辆,同比下滑22.6%,上汽大众零售量8.8万辆,同比下滑11.8%;份额方面,一汽-大众跌得明显,从6月的7.5%跌到7月的6.6%,反观比亚迪,从6月的15.9%涨到7月的18.1%。

日系品牌也难言乐观,一汽丰田、广汽丰田虽仍上榜,单月零售量基本都是维持在6万辆。终端方面,基本已经失守,即使“可靠、经济”是丰田的标签,但面对售价越来越低的自主品牌平替车型,丰田的良好口碑也得被放在一边。

从6、7两个月的情况来看,比亚迪遥遥领先地位难被撼动,吉利也在努力向前,和一汽-大众分庭抗礼,奇瑞仍然是一半靠国内一半靠海外,而宝马、奔驰此前还能排在前十,这下两家都消失榜单之中。

价格战让中国市场的格局出现非常大的变化,诸如问界、理想等,从来不担心价格被牵制。所以,不要找“内卷”当借口,提升技术、品牌实力,才是关键!